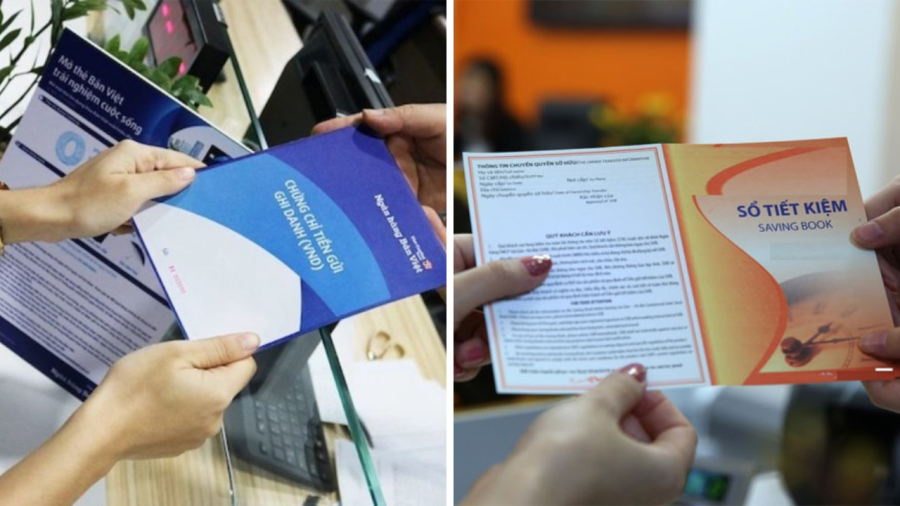

Chứng chỉ tiền gửi là gì?

Chứng chỉ tiền gửi (tên Quốc tế là Certificate of Deposit) là một loại giấy tờ có giá được phát hành bởi tổ chức hoặc ngân hàng nước ngoài. Đây là bằng chứng xác nhận nghĩa vụ trả nợ của tổ chức phát hành cho người mua trong thời hạn định trước.

Có thể hiểu đơn giản hơn, chứng chỉ này như một sổ tiết kiệm mà bạn gửi vào ngân hàng. Số tiền bạn gửi vào sẽ được để trong một thời gian nhất định. Khi đó, ngân hàng sẽ trả lãi suất định kỳ cho số tiền gửi của bạn.

Lãi suất thường cao hơn so với các hình thức tiết kiệm thông thường nhưng bạn không được phép rút tiền từ tài khoản trước khi hết hạn hợp đồng. Trong trường hợp bạn rút tiền trước hạn, bạn sẽ bị phạt một khoản phí tùy theo điều kiện và thỏa thuận giữa bạn và ngân hàng.

Vì hình thức này thường có mức lãi suất cao hơn tài khoản tiết kiệm thông thường nhưng lại có tính thanh khoản thấp hơn nên thường được đầu tư cho mục đích tiết kiệm dài hạn.

Nội dung ghi trên chứng chỉ tiền gửi

Thông thường, gửi tiền theo phương thức này sẽ bao gồm các thông tin sau:

Tên của ngân hàng hoặc tổ chức tài chính phát hành;

Tên gọi cụ thể của chứng chỉ tiền gửi;

Mệnh giá, ngày hết hạn, ngày cấp và ngày thanh toán của chứng chỉ;

Lãi suất, phương thức, thời điểm trả lãi, địa chỉ trả gốc và trả lãi;

Họ tên, số giấy phép thành lập/mã số doanh nghiệp và địa chỉ của tổ chức, chứng minh nhân dân/ thẻ Căn cước công dân hoặc hộ chiếu, địa chỉ của người mua;

Số seri, ký hiệu phát hành chứng chỉ;

Các nội dung khác của kỳ phiếu, chứng chỉ khác.

Chứng chỉ tiền gửi được chia thành 3 loại chính hiện nay như sau:

Chứng chỉ ghi danh: Là chứng chỉ hoặc ghi sổ mà thông tin của người sở hữu được đăng ký tên trong hồ sơ của ngân hàng hoặc tổ chức tài chính cung cấp. Đây là tài sản riêng của người sở hữu và không thể chuyển nhượng cho bất kỳ ai khác trừ khi được phép bởi chủ sở hữu hoặc theo quy định của pháp luật.

Chứng chỉ vô danh: Là một loại chứng chỉ mà không có thông tin về người sở hữu được đăng ký tên trong hồ sơ của ngân hàng hoặc tổ chức tài chính cung cấp. Quyền sở hữu khi đó sẽ thuộc về người nắm giữ.

Chứng chỉ ghi sổ: Đây là một loại chứng chỉ không có tính thanh khoản, không thể được chuyển nhượng, có giá trị theo mệnh giá và lãi suất được trả vào ngày đáo hạn.

Dù là chứng chỉ nào để gửi tiền đều có những ưu điểm và nhược điểm. Do đó, nhà đầu tư cần cân nhắc trước khi mua, đề phòng những rủi ro tài chính bất ngờ.

Sự khác biệt giữa chứng chỉ tiền gửi và sổ tiết kiệm

Chứng chỉ tiền gửi và sổ tiết kiệm đều là các sản phẩm tài chính được cung cấp bởi các tổ chức tài chính. Tuy nhiên, cả hai loại đều có những điểm khác biệt:

Về thời hạn: Chứng chỉ tiền gửi có thời hạn gửi tiền nhất định và kỳ hạn dài hay trung hạn: 6 tháng, 12 tháng, 18 tháng, 24 tháng, 36 tháng. Trong khi đó, thời hạn sổ tiết kiệm linh hoạt hơn như: Thời hạn ngắn 1 tháng, 2 tháng, 3 tháng; Thời hạn dài từ 12 tháng, 36 tháng...

Lãi suất: Lãi suất chứng chỉ tiền gửi thường khá cao và ổn định. Lãi suất sổ tiết kiệm thường thấp hơn.

Tính thanh khoản: Chứng chỉ tiền gửi có tính thanh khoản thấp. Khách hàng cần cam kết gửi tiền trong thời gian nhất định để nhận lợi suất cao. Nếu muốn rút tiền hoặc tất toán trước hạn, người gửi phải cam kết đã qua nửa kỳ hạn (tùy theo quy định của mỗi ngân hàng). Trái lại, sổ tiết kiệm có tính thanh khoản cao. Người gửi tiền có thể rút tiền bất cứ lúc nào nhưng phải chịu mức lãi suất không kỳ hạn khá thấp (dưới 1%/năm).

Như vậy, có thể thấy chứng chỉ tiền gửi và sổ tiết kiệm phù hợp với từng nhu cầu, điều kiện khác nhau. Để hạn chế rủi ro, khách hàng có thể chia số tiền tiết kiệm thành hai khoản: vừa mua chứng chỉ tiền gửi vừa gửi tiết kiệm.