Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân (Personal income tax) là khoản tiền mà người có thu nhập phải trích nộp trong một phần tiền lương, hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã được giảm trừ. Thuế thu nhập cá nhân không đánh vào những cá nhân có thu nhập thấp, do đó, khoản thu này sẽ công bằng với mọi đối tượng trong, góp phần làm giảm khoảng cách chênh lệch giữa các tầng lớp trong xã hội.

Có 2 đối tượng phải nộp thuế thu nhập cá nhân: Cá nhân cư trú và cá nhân không cư trú tại Việt Nam có thu nhập chịu thuế. Cụ thể:

Với cá nhân cư trú: Thu nhập chịu thuế là khoản phát sinh trong và ngoài lãnh thổ Việt Nam (không phân biệt nơi trả thu nhập)

Với cá nhân không cư trú: Thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam (không phân biệt nơi trả và nhận thu nhập).

Người lao động nào cũng phải nộp thuế thu nhập cá nhân?

Thuế là một khoản thu bắt buộc vào ngân sách Nhà nước, được pháp luật quy định rõ ràng với các tổ chức kinh tế và các thành viên trong xã hội.

Thuế thu nhập cá nhân (TNCN) là loại thuế trực thu đánh vào các khoản thu nhập của cá nhân như: tiền lương, các khoản đầu tư, thu nhập từ hoạt động kinh doanh, chuyển nhượng vốn công ty cổ phần… và những khoản thu khác.

Đối tượng nộp thuế thu nhập cá nhân bao gồm: Cá nhân cư trú có thu nhập chịu thuế theo quy định tại Luật thuế cá nhân phát sinh trong và ngoài lãnh thổ Việt Nam cá nhân không cư trú có thu nhập chịu thuế theo quy định Luật Thuế thu nhập cá nhân phát sinh trong lãnh thổ Việt Nam.

Căn cứ vào Điểm a, Khoản 2, Điều 3, Luật Thuế thu nhập cá nhân ban hành ngày 21/11/2007 quy định tiền lương, tiền công và các khoản thu nhập có tính chất tiền lương, tiền công sẽ thuộc thu nhập chịu thuế TNCN.

Như vậy, không phải người lao động nào được nhận tiền lương, tiền công và các khoản có tính chất tiền công tiền lương đều sẽ phải đóng thuế TNCN. Cá nhân chỉ phải đóng thuế thu nhập khi thuộc đối tượng người nộp thuế theo quy định của pháp luật.

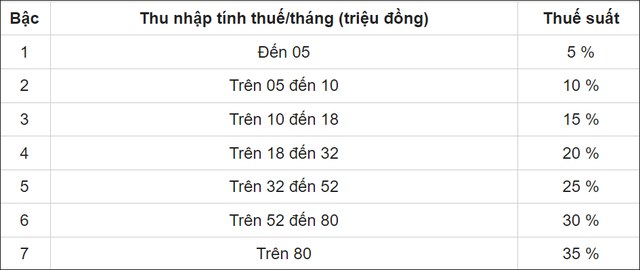

Mức lương bao nhiêu thì đóng thuế thu nhập cá nhân?

Căn cứ vào nội dung được quy định tại Điều 19, Luật thuế TNCN 2007 về Biểu thuế lũy tiến từng phần. Theo đó, mức lương đóng thuế thu nhập cá nhân sẽ căn cứ vào biểu thuế dưới đây:

Lưu ý: Thu nhập tính thuế không phải tổng thu nhập mà người lao động nhận được.

Tuy nhiên, Luật Thuế thu nhập cá nhân sửa đổi 2012 ban hành ngày 22/11/2012 quy định từ 1/7/2013 sẽ áp dụng mức giảm trừ gia cảnh. Theo đó người lao động có thu nhập mức lương trên 11 triệu đồng/tháng và không có người phụ thuộc mới phải nộp thuế.

Mức giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú.

Mức giảm trừ gia cảnh năm 2023 được thực hiện căn cứ theo Nghị quyết 954/2020/UBTVQH14. Cụ thể:

Mức giảm trừ gia cảnh đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm).

Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Như vậy, đối với người có mức lương trên 11 triệu đồng/tháng (132 triệu đồng/ năm) đã trừ đi các khoản đóng bảo hiểm xã hội bắt buộc, các khoản đóng quỹ hưu trí tự nguyện, đóng góp từ thiện theo quy định mà có người phụ thuộc thì chưa phải nộp thuế thu nhập cá nhân.

Trong trường hợp người lao động có một người phụ thuộc tương đương mức lương trên 15,4 triệu đồng/tháng mới phải nộp thuế, có hai người phụ thuộc tương đương mức lương trên 19,8 triệu đồng/tháng mới phải nộp thuế. Cứ như vậy nếu có càng nhiều người phụ thuộc tương đương với mức lương phải nộp thuế theo quy định càng cao.

Điều kiện được tính là người phụ thuộc đối với người nộp thuế thu nhập cá nhân

Căn cứ theo hướng dẫn tại mục 2.2 Thông tư 111/2013/TT-BTC quy định về người phụ thuộc của người nộp thuế là cá nhân cư trú và phải đáp ứng các điều kiện sau:

(1) Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

Người bị khuyết tật (thuộc đối tượng điều chỉnh của pháp luật) và không có khả năng lao động, mắc các bệnh như bệnh AIDS, ung thư, suy thận mãn...

Người không tạo ra thu nhập hoặc có tổng thu nhập bình quân tháng trong năm không quá 1 triệu đồng.

(2) Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có tổng thu nhập trung bình không quá 1 triệu đồng/ tháng (trong 1 năm).

Theo quy định, đối với người nộp thuế có người phụ thuộc đáp ứng các điều kiện kể trên sẽ được tính giảm trừ thuế trực tiếp vào tổng thu nhập chịu thuế của người nộp thuế. Điều này sẽ giúp cho người nộp thuế mặc dù có mức lương phải đóng thuế TNCN nhưng sau khi giảm trừ gia cảnh có thể sẽ không còn phải đóng loại thuế này.

Cách tính thuế thu nhập cá nhân

Thuế thu nhập cá nhân là loại thuế tính theo tháng, có thể kê khai theo tháng hoặc quý, nhưng sẽ quyết toán theo năm. Có 3 cách tính thuế thu nhập cá nhân dành cho 3 đối tượng khác nhau:

Cá nhân cư trú ký hợp đồng lao động có thời hạn từ 3 tháng trở lên: Tính thuế thu nhập cá nhân theo biểu thuế lũy tiến từng phần.

Cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng: Khấu trừ 10%

Cá nhân không cư trú (thường là người nước ngoài): Khấu trừ 20%

Lưu ý: Theo Điều 11 Luật Thuế thu nhập cá nhân năm 2007 sửa đổi, bổ sung, thuế thu nhập cá nhân sẽ được tính tại thời điểm trả thu nhập.

Tóm lại, thuế thu nhập cá nhân có vai trò đặc biệt quan trọng đối với nền kinh tế - xã hội. Do đó, việc hoàn thành đóng thuế là nghĩa vụ của mọi công dân Việt Nam để xây dựng nền kinh tế nước nhà ngày một vững mạnh.