Để biết chi phí KCB của bạn được hưởng bao nhiêu %, bạn cần xem xét đến các yếu tố sau:

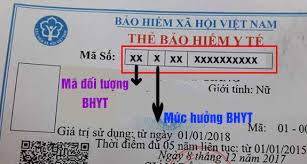

1) Bạn thuộc nhóm đối tượng tham gia BHYT nào? Bạn có thể Nhận biết mức hưởng bảo hiểm y tế trên mã số thẻ BHYT.

2) Tuyến KCB là đúng tuyến hay trái tuyến.

3) Tỷ lệ thanh toán BHYT của thuốc, hóa chất, vật tư y tế và dịch vụ kỹ thuật mà bạn sử dụng.

4) Giới hạn tỷ lệ thanh toán BHYT của quỹ BHYT.

Về nguyên tắc, khi người bệnh có thẻ BHYT đi KCB đúng tuyến và xuất trình đầy đủ thủ tục thì phần chi phí của lần KCB đó sẽ thường gồm những khoản sau:

1 - Phần Quỹ BHYT chi trả ở mức 95% hoặc 80%, tùy theo mức hưởng quy định trên thẻ BHYT của người tham gia.

2 - Phần người bệnh phải cùng chi trả là 5% hoặc 20%, tùy theo mức hưởng quy định trên thẻ BHYT. Đây là chi phí được tích lũy để làm căn cứ cấp Giấy miễn đồng chi trả chi phí KCB BHYT trong năm.

3 - Phần ngoài phạm vi chi trả của quỹ BHYT: người tham gia phải tự chi trả chi phí này.

Lấy ví dụ đối với trường hợp người bệnh là người lao động có mức hưởng BHYT ở mức 80%, đi KCB đúng tuyến và sử dụng thuốc A có tỷ lệ thanh toán BHYT là 50%, giá thuốc A là 10.000.000 đồng, thì phần chi phí bệnh nhân cùng chi trả khi sử dụng thuốc A là:

10.000.000 x 50% x (100% - 80%) = 1.000.000 đồng

Sau 10 lần sử dụng thuốc A thì số tiền cùng chi trả của người bệnh là 10.000.000 đồng.

Như vậy bằng việc tham gia BHYT người bệnh khi KCB BHYT sẽ được Quỹ BHYT hỗ trợ chi trả một phần hoặc toàn bộ chi phí điều trị.

Người dân được hưởng thêm quyền lợi gì khi dùng BHYT từ tháng 8/2023?

Ngày 22/6, Bảo hiểm xã hội TPHCM cho biết đã có công văn gửi đến các cơ sở khám chữa bệnh BHYT trên địa bàn thành phố về việc thống nhất thực hiện thanh toán chi phí khám bệnh, chữa bệnh BHYT khi áp dụng mức lương cơ sở mới (1,8 triệu đồng).

Theo đó, người có thẻ BHYT đi khám, chữa bệnh đúng quy định, có tổng chi phí một lần khám, chữa bệnh thấp hơn 270.000 đồng (tương đương 15% mức lương cơ sở) thì không phải thực hiện cùng chi trả.

Thứ 2, mức chi trả tối đa cho một lần sử dụng dịch vụ cao, chi phí lớn của một số đối tượng theo quy định là 81 triệu đồng (tương đương 45 tháng lương cơ sở).

Thứ 3, mức cùng chi trả chi phí khám, chữa bệnh trong năm lớn hơn 6 tháng lương cơ sở là 10.800.000 đồng.

Nếu người bệnh có thời gian tham gia BHYT 5 năm liên tục trở lên và có số tiền cùng chi trả chi phí khám chữa bệnh trong năm lớn hơn mức trên sẽ được hưởng 100% chi phí khám chữa bệnh BHYT.

Theo hướng dẫn của BHXH TPHCM, các quy định trên được thực hiện từ ngày 1/7, kể cả trường hợp người tham gia BHYT vào viện trước ngày 1/7 nhưng ra viện từ ngày 1/7.

Khái niệm bảo hiểm y tế

Bảo hiểm do Nhà nước tổ chức và quản lí nhằm huy động sự đóng góp của cá nhân, tập thể và cả cộng đồng xã hội, phục vụ mục đích chăm lo sức khoẻ, khám và chữa bệnh cho nhân dân.

Theo khoản 1 Điều 2 Luật bảo hiểm y tế 20080 (Luật bảo hiểm y tế sửa đổi, bổ sung 2014): Bảo hiểm y tế là hình thức bảo hiểm bắt buộc được áp dụng đối với các đối tượng theo quy định của Luật này để chăm sóc sức khỏe, không vì mục đích lợi nhuận do Nhà nước tổ chức thực hiện.

Bảo hiểm y tế (bảo hiểm sức khỏe) là loại hình bảo hiểm thuộc lĩnh vực chăm sóc sức khỏe cộng đồng. Theo đó, người mua bảo hiểm y tế sẽ được chi trả một phần hoặc toàn bộ chi phí thăm khám, điều trị, phục hồi sức khỏe,… nếu không may xảy ra tai nạn, ốm đau.

Bảo hiểm y tế thực chất là một nội dung của bảo hiểm xã hội. Bảo hiểm y tế có hai loại hình: bắt buộc và tự nguyện. Bảo hiểm y tế áp dụng bắt buộc đối với các đối tượng là cán bộ, công nhân, viên chức tại chức, hưu trí, nghỉ mất sức lao động thuộc khu vực hành chính sự nghiệp, tổ chức Đảng, đoàn thể xã hội có hưởng lương từ ngân sách nhà nước, các doanh nghiệp trong nước có thuê từ 10 lao động trở lên, các doanh nghiệp liên doanh với nước ngoài và tổ chức quốc tế tại Việt Nam có thuê lao động là người Việt Nam.

Mức đóng bảo hiểm y tế do cơ quan, doanh nghiệp chỉ trả phần lớn (khoảng 2/3).

Đối tượng tham gia bảo hiểm y tế

Hiện bảo hiểm y tế có 2 hình thức tham gia là bảo hiểm y tế bắt buộc và bảo hiểm y tế tự nguyện. Đối với bảo hiểm y tế bắt buộc có 6 nhóm đối tượng tham gia BHYT được quy định tại Nghị định 146/2018/NĐ-CP, đó là: Nhóm do người lao động và người sử dụng lao động đóng. Nhóm do cơ quan BHXH đóng. Nhóm do ngân sách Nhà nước đóng. Nhóm được ngân sách Nhà nước hỗ trợ mức đóng. Nhóm tham gia BHYT theo hộ gia đình; Nhóm do người sử dụng lao động đóng. Theo quy định mới nhất tại Nghị định 146/2018/NĐ-CP, đối tượng tham gia của bảo hiểm y tế tự nguyện là những người không thuộc 6 nhóm tham gia bảo hiểm y tế tự nguyện.

Người đóng bảo hiểm y tế được khám, chữa bệnh tại tất cả các cơ sở y tế. Các trường hợp tự tử, say rượu, vì phạm pháp luật... không được hưởng chế độ bảo hiểm y tế.

Mức đóng bảo hiểm y tế

Mức đóng bảo hiểm y tế được xác định theo tỷ lệ phần trăm của tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc theo quy định của Luật Bảo hiểm xã hội (sau đây gọi chung là tiền lương tháng), tiền lương hưu, tiền trợ cấp hoặc mức lương cơ sở.

Căn cứ theo Luật Bảo hiểm y tế 2008 sửa đổi, bổ sung 2014 và Nghị định 146/2018 NĐ-CP quy định chi tiết về mức đóng BHYT. Cụ thể:

– Đối với 3 nhóm đối tượng do người lao động và người sử dụng lao động đóng, nhóm do Quỹ Bảo hiểm xã hội đóng và nhóm do Ngân sách Nhà nước đóng: Mức đóng BHYT là 4,5% tiền lương tháng làm căn cứ đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp hàng tháng.

– Đối với nhóm hộ gia đình: Người thứ nhất đóng bằng 4,5% mức lương cơ sở; người thứ hai, thứ ba, thứ tư đóng lần lượt bằng 70%, 60%, 50% mức đóng của người thứ nhất; từ người thứ năm trở đi đóng bằng 40% mức đóng của người thứ nhất.

– Đối với nhóm do Ngân sách nhà nước đóng: Người thuộc hộ gia đình cận nghèo có mức hỗ trợ tối thiểu là 70% tiền lương cơ sở; học sinh, sinh viên; hộ gia đình làm nông, lâm, ngư, diêm, nghiệp có mức thu nhập trung bình có mức hỗ trợ tối thiểu là 30% tiền lương cơ sở.