Nợ xấu là gì? Vì sao cần kiểm tra nợ xấu?

Nợ xấu, nói một cách tổng quát, là những khoản vay mà việc thu hồi trở nên khó khăn do người đi vay không thực hiện được nghĩa vụ thanh toán đúng hạn theo điều khoản đã thỏa thuận trong hợp đồng vay vốn. Theo một cách hiểu khác, nợ xấu là những khoản vay chưa được thanh toán và đã quá hạn 90 ngày hoặc hơn, theo quy định tại khoản 3, Điều 3 của Thông tư 11/2021/TT-NHNN.

Các cá nhân có nợ xấu sẽ được ghi nhận trong danh sách của CIC - Trung tâm Thông tin Tín dụng Quốc gia Việt Nam. Việc này đồng nghĩa với hàng loạt khó khăn mà cá nhân hay tổ chức có thể gặp phải khi tìm kiếm cơ hội vay vốn từ ngân hàng hoặc các tổ chức tín dụng khác trong tương lai, có thể gây ảnh hưởng tiêu cực đến các hoạt động kinh doanh và dự định đầu tư.

Kiểm tra nợ xấu là một bước quan trọng giúp người đi vay nhận thức được tình trạng tài chính cá nhân, từ đó có thể đưa ra các biện pháp xử lý phù hợp. Điều này bao gồm việc xác định các khoản nợ cụ thể và lịch sử thanh toán, cũng như xác định thời điểm có thể được gỡ bỏ khỏi danh sách nợ xấu, điều mà có thể hỗ trợ trong việc lập kế hoạch tài chính tương lai.

Hướng dẫn cách kiểm tra nợ xấu bằng CMND/CCCD 2024

Để xác minh tình trạng nợ xấu qua CMND/CCCD, cá nhân có thể tiến hành theo các phương thức sau:

Phương thức 1: Tra cứu nợ xấu qua CMND/CCCD trên trang web của CIC:

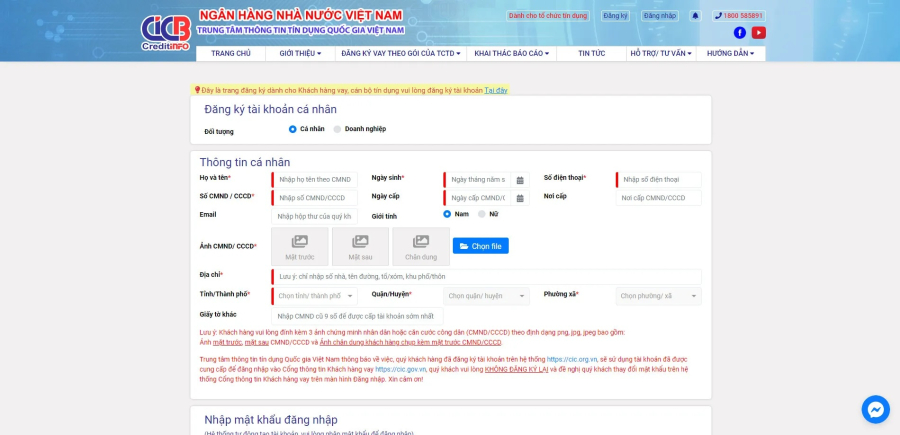

- Bước 1: Truy cập vào trang web của CIC tại địa chỉ: https://cic.gov.vn và chọn "Đăng ký" ở phía góc phải màn hình để tiến hành đăng ký thông tin.

- Bước 2: Làm theo hướng dẫn để đăng ký, điền thông tin cần thiết theo yêu cầu của hệ thống và tạo mật khẩu cho tài khoản của bạn. Tuỳ thuộc vào loại hình đăng ký là cá nhân hay tổ chức mà lựa chọn phù hợp.

Chú ý: Các thông tin có đánh dấu (*) là bắt buộc và không được để trống.

- Bước 3: Nhập mã OTP mà hệ thống gửi đến số điện thoại bạn đã đăng ký và nhấn "Tiếp tục".

- Bước 4: Hoàn tất các bước trên, hệ thống sẽ liên hệ qua điện thoại trong vòng 01 ngày làm việc để xác minh thông tin đăng ký.

- Bước 5: Khi thông tin đã được xác nhận, bạn có thể đăng nhập vào trang web của CIC và lựa chọn "Khai thác báo cáo" để kiểm tra thông tin nợ xấu của mình trên CIC.

Phương thức 2: Xác định nợ xấu qua CMND/CCCD tại các ngân hàng:

- Đối với phương thức này, bạn chỉ cần đến ngân hàng hoặc tổ chức tín dụng nơi bạn muốn vay vốn, cung cấp CMND/CCCD của mình. Ngân hàng hoặc tổ chức tín dụng sẽ thực hiện việc kiểm tra và thông báo cho bạn biết liệu bạn có đang trong tình trạng nợ xấu hay không, đồng thời cung cấp thông tin chi tiết về tổng số nợ xấu và từng khoản nợ cụ thể.

Nợ xấu có xoá được không? Phải làm thế nào để xoá nợ xấu?

Khoản 2, Điều 7 của Thông tư số 03/2013/TT-NHNN quy định:

2. Các tổ chức được quyền tự nguyện cung cấp toàn bộ hoặc một phần thông tin về tín dụng theo Hệ thống chỉ tiêu thông tin tín dụng đính kèm trong Thông tư này cho Trung tâm Thông tin tín dụng quốc gia (CIC), dựa trên cơ sở thỏa thuận với CIC và phải tuân thủ nguyên tắc đảm bảo an toàn, bảo mật thông tin và tuân theo các quy định khác pháp luật.

Liên quan đến việc xóa nợ xấu, Điều 11, khoản 1 của Thông tư số 03/2013/TT-NHNN nêu rõ:

“1. Thông tin tiêu cực liên quan đến khách hàng vay chỉ được sử dụng để tạo lập sản phẩm thông tin tín dụng trong khoảng thời gian không quá 05 năm, tính từ ngày kết thúc thông tin tiêu cực đó, trừ khi có quy định khác từ pháp luật.”

Dựa trên các quy định này, các tổ chức tín dụng có trách nhiệm cung cấp thông tin tín dụng của khách hàng cho CIC. Nếu một khách hàng thuộc nhóm nợ xấu, thông tin tiêu cực này sẽ được giữ trong cơ sở dữ liệu tín dụng trong thời hạn tối đa là 5 năm kể từ ngày giải quyết xong nợ xấu.

Điều này có nghĩa là sau 5 năm, từ khi khách hàng thanh toán hết nợ xấu, thông tin tiêu cực liên quan đến nợ xấu của họ sẽ không còn được ghi nhận trên hệ thống của CIC, và khách hàng đó có cơ hội được tiếp cận vốn vay như bình thường.

Tuy nhiên, theo quy định của CIC, không có quy trình nào cho phép xoá nợ xấu trước hạn trên hệ thống của CIC và không có tổ chức hay cá nhân nào có thẩm quyền thực hiện việc xoá nợ xấu này. Để thông tin nợ xấu được xóa sớm nhất có thể, khách hàng cần thanh toán đầy đủ cả gốc lẫn lãi của khoản vay.