Thuế thu nhập cá nhân là một khoản nộp ngân sách nhà nước bắt buộc đối với cá nhân khi có thu nhập tính thuế theo quy định của pháp luật thuế thu nhập cá nhân. Vậy, trong năm 2023, những ai không phải đóng thuế thu nhập cá nhân?

Những đối tượng không phải nộp thuế thu nhập cá nhân

Người nộp thuế thu nhập cá nhân gồm cá nhân cư trú và cá nhân không cư trú nhưng chỉ có cá nhân cư trú mới được tính giảm trừ gia cảnh. Nói cách khác, đối với cá nhân không cư trú thì chỉ cần có thu nhập từ tiền lương, tiền công là sẽ phải nộp thuế thu nhập cá nhân với mức thuế suất 20% thu nhập chịu thuế.

* Cá nhân cư trú có thu nhập không đạt ngưỡng quy định

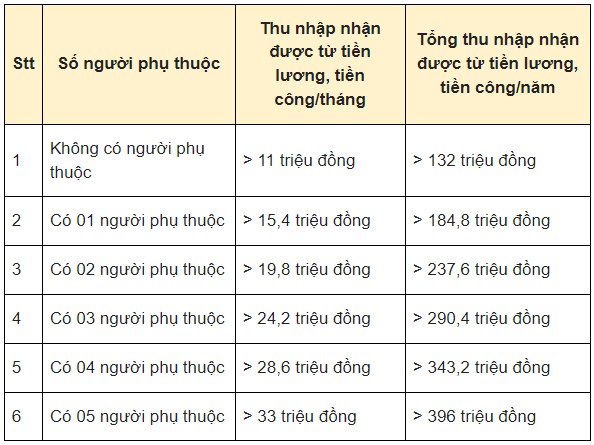

+ Trường hợp cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên không đạt ngưỡng thu nhập chịu thuế sau đây thì không phải đóng thuế thu nhập cá nhân:

Theo khoản 1 Điều 7, khoản 1, 2, 3 Điều 9 Thông tư 111/2013/TT-BTC, cá nhân không có người phụ thuộc không phải nộp thuế thu nhập khi có tổng thu nhập từ tiền lương, tiền công ≤ 11 triệu đồng/tháng. Thu nhập này đã trừ các khoản sau:

- Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, nhân đạo, khuyến học.

- Các khoản thu nhập được miễn thuế thu nhập cá nhân.

- Các khoản không tính thuế thu nhập cá nhân như phụ cấp, trợ cấp, tiền ăn trưa,…

Cụ thể, cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên không đạt ngưỡng thu nhập chịu thuế sau đây thì không phải đóng thuế thu nhập cá nhân:

+ Cá nhân không ký hợp đồng lao động/ký hợp đồng lao động dưới 03 tháng

Cá nhân cư trú ký hợp đồng lao động dưới 03 tháng/không ký hợp đồng lao động không phải nộp thuế thu nhập cá nhân với mức 10% thu nhập trước khi trả nếu có:

- Tổng mức trả thu nhập dưới 02 triệu đồng/lần; hoặc

- Tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên nhưng là thu nhập duy nhất từ tiền lương, tiền công và ước tính tổng mức thu nhập chịu thuế sau khi trừ gia cảnh chưa đến mức phải nộp thuế (làm cam kết theo mẫu 08/CK-TNCN).

Cụ thể, điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định, cá nhân cư trú ký hợp đồng lao động dưới 03 tháng/không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả.

Tức là, cá nhân không ký hợp đồng lao động/ký hợp đồng lao động dưới 03 tháng mà có thu nhập từ tiền lương, tiền cồng mỗi lần nhận từ 02 triệu đồng trở lên phải nộp thuế với mức 10%, trừ trường hợp đủ điều kiện làm cam kết theo Mẫu 08/CK-TNCN.

* Cá nhân được miễn thuế thu nhập cá nhân

Điểm b khoản 2 Điều 79 Luật Quản lý thuế 2019 quy định, miễn thuế đối với cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công từ 50.000 đồng trở xuống.

Ngoài ra điểm d khoản 1 Điều 51 Thông tư 80/2021/TT-BTC quy định về trường hợp người nộp thuế được miễn thuế TNCN với cá nhân có thu nhập từ tiền lương, tiền công phát sinh số thuế phải nộp sau quyết toán của từng năm từ 50.000 đồng trở xuống.

Như vậy, cá nhân được miễn thuế TNCN khi có thu nhập từ tiền lương, tiền công phát sinh số thuế phải nộp sau quyết toán của từng năm từ 50.000 đồng trở xuống.

Tóm lại, đối với thu nhập từ tiền lương, tiền công, người lao động không phải nộp thuế thu nhập cá nhân nếu thu nhập chưa đạt ngưỡng quy định hoặc số thuế phải nộp sau quyết toán ≤ 50.000 đồng.

Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú

Trường hợp cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên và có nguồn thu nhập từ tiền lương, tiền công.

Các công thức áp dụng tính thuế thu nhập cá nhân

(1): Thuế thu nhập cá nhân cần nộp = Thu nhập tính thuế x Thuế suất.

(2): Thu nhập tính thuế = Thu nhập phải chịu thuế - các khoản giảm trừ.

(3): Thu nhập phải chịu thuế = Tổng tiền lương nhận được - Các khoản được miễn thuế.

Người nộp thuế áp dụng các công thức tính số (1),(2),(3), để tính mức thuế thu nhập cá nhân phải nộp theo các bước như sau:

Bước 1: Tính tổng thu nhập (tiền lương) nhận được.

Bước 2: Tính các khoản được miễn thuế

Các khoản thu nhập được miễn thuế (nếu có) từ tiền lương tiền công gồm:

- Khoản tiền lương làm thêm giờ, làm việc ban đêm được trả cao hơn so với tiền lương làm việc trong thời gian hành chính.

- Thu nhập của thuyền viên là người Việt Nam làm việc cho hãng tàu Việt Nam vận tải quốc tế hoặc hãng tàu của nước ngoài.

Bước 3: Tính thu nhập phải chịu thuế áp dụng công thức số (3)

Bước 4: Tính các khoản giảm trừ

Các khoản giảm trừ bao gồm:

- Giảm trừ gia cảnh đối với bản thân người nộp thuế là 132 triệu đồng/năm tương đương 11 triệu/ tháng và đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

- Giảm trừ các khoản đóng bảo hiểm, đóng góp từ thiện, khuyến học, nhân đạo và quỹ hưu trí tự nguyện.

Bước 5: Tính thu nhập tính thuế theo công thức (2)

Để tính thuế suất người tính thuế áp dụng bảng biểu thuế lũy tiến từng phần được quy định tại Điều 22, Luật Thuế TNCN năm 2007 theo bảng sau:

Như vậy bạn căn cứ theo phần thu nhập tính thuế/tháng/năm của mình để xác định mức thuế suất tương ứng